Изменения конъюнктуры цен на минеральное сырье и продукты его переработки в капиталистических и развивающих странах

Вопрос о ценах на минеральное сырье и продукты его переработки в капиталистическом мире является весьма сложным. Справочные цены публикуются не по всем видам минерального сырья и обычно носят номинальный характер, т. е. не соответствуют часто ценам конкретных продаж и далеко не всегда отражают истинное положение на рынке. В периоды пониженной конъюнктуры нередко предоставляются скидки со справочных цен, а в периоды высокой конъюнктуры практикуются надбавки на них. В отличие от справочных, котировальные цены характеризуют товары, являющиеся объектами биржевых сделок, Так, в частности, международная торговля медью, свинцом, цинком и оловом ведется преимущественно по котировальным ценам Лондонской биржи металлов (ЛБМ), а также по ценам в Нью-Йорке и в Сент-Луисе, по которым осуществляется продажа металлов в США.

Справочные цены, обычно устанавливаемые монополиями, хотя и отличаются от котировальных несколько большей стабильностью, но движение их также характеризуется исключительной неравномерностью и даже в пределах одного, года подвержено весьма частым и резким колебаниям в зависимости от самых разнообразных причин, но большей частью от соотношения между спросом и предложением. Так, например, в результате забастовки на флагманских судах торгового флота США в 1965 г., которая задержала поступление в страну импортной черновой меди из Чили, соответственно прекратилась поставка американской меди в Западную Европу, где сразу же резко повысились цены на этот металл. Почти в 2,5 раза возросли также цепы на медь на Лондонской бирже металлов с середины 1967 г. до марта 1968 г. в связи с забастовкой в меднорудной промышленности США. В результате этой забастовки выпуск меди в стране снизился на 90 тыс. т.

Эпизодические изменения рыночных цен в последнее время обусловлены крупными закупками в запас минерального сырья и продуктов его переработки в связи с неустойчивостью валюты и обострением валютно-финансового кризиса в ведущих капиталистических странах.

Заметное влияние на уровень цен капиталистического рынка способны временами оказывать США, располагающие крупными стратегическими запасами разнообразных видов минерального сырья и продуктов его переработки. Практикуемые нередко продажи больших партий товаров из этих запасов сдерживают намечаемую тенденцию к повышению цен или даже приводят к их снижению.

При рассмотрении публикуемых справочных цен следует иметь в виду, что они обычно различаются по следующим условиям сделок:

— франко рудник (в США — фоб), при которой покупатель принимает товар непосредственно на руднике;

— фоб или фас порт отправления (в США — франко), при которой продавец обязан доставить проданный товар в порт погрузки и погрузить его на борт судна, зафрахтованного покупателем;

— сиф порт назначения, при котором продавец обязан обеспечить отправку товара до порта назначения. Соответственно в продажную цену включаются стоимость погрузки, оплата провоза и страхования.

По сравнению с 1950 г. цены на все виды минерального сырья и продукты их переработки заметно повысились. Хотя в какой-то мере их рост обусловлен снижением покупательной способности доллара, но все же основная причина связана не с изменением издержек производства, а главным образом с политикой монополий, в руках которых находится подавляющая часть источников сырья и предприятий по их переработке.

По ряду видов минерального сырья (медь, бокситы и др.) в связи с освоением крупных богатых месторождений себестоимость продукции даже с учетом изменения покупательной способности доллара не должна была возрасти. Наоборот, заметно возросли издержки производства в золотодобывающей промышленности в связи с отработкой богатых месторождений золота и, тем не менее, цена в угоду США оставалась в течение многих лет неизменной. Это привело в прошлом к сокращению добычи золота в ряде стран, где несмотря даже на государственную дотацию закрылось большое количество рудников, не рентабельных при существующей цене.

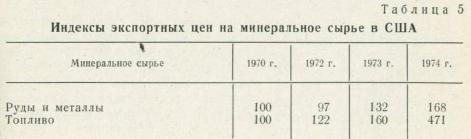

Переломными в отношении повышения общего уровня цен на минеральное сырье оказались 1972—1974 гг. (табл. 5).

Несмотря на некоторое сокращение объемов добычи, общая стоимость продукции горнодобывающих предприятий США увеличилась с 11,6 млрд. долл. в 1973 г. до 13,4 млрд. долл. в 1974 г. Добыча бокситов возросла на 5% (до 2 млн. т), а стоимость их на 11%; добыча меди уменьшилась на 8% (16 млн. т), а стоимость увеличилась на 20%; объем добычи золота и серебра снизился соответственно на 5 и 11%, а стоимость возросла на 57 и 65%; добыча железных руд сократилась на 5% (83 млн. т) при росте стоимости на 9%; при увеличении добычи свинца на 12% (до 677 тыс. т) стоимость продукции возросла на 55%, соответственно цинка — 2,6 и 78%, фосфатного сырья — 6 и 69%; добыча калийных солей несколько снизилась (до 2,5 млн. т), а стоимость возросла на 30%.

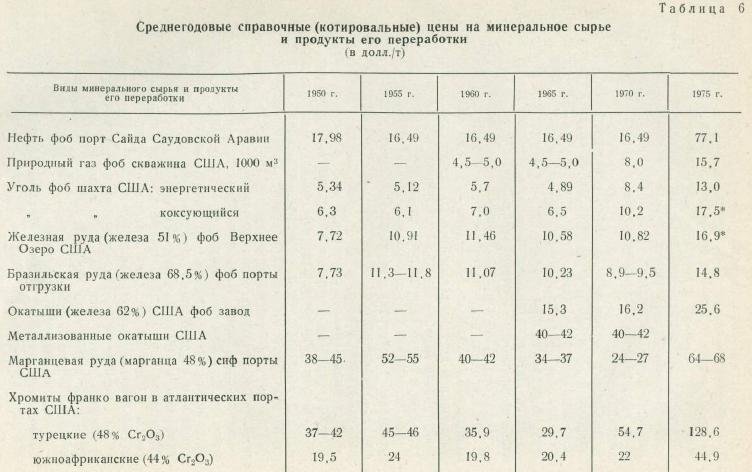

В табл. 6 и 7 приведены данные по движению уровней цен через каждые 5 лет. Однако по многим видам минерального сырья и продуктам их переработки наиболее характерные изменения цен происходили в промежуточные годы и нередко даже в пределах одного года.

Стабильными оставались до 1971 г. справочные цены на сырую нефть. Для нефти удельного веса 36° АПИ они составляли в США — 23,14 долл. фоб порты Восточного Техаса, Венесуэле— 21,05 долл. фоб Офисина, Саудовской Аравии — 16,6 долл. фоб Рас-Танура. Скидки с указанных цен колебались в пределах 10—35%. Аравийская нефть в том случае, когда она куплена по полной справочной цене, обходилась на восточном побережье США на 18—20% дешевле аналогичных сортов американской нефти. При этом следует учесть, что добыча ближневосточной нефти отличалась исключительно низкими издержками. В Кувейте они составляли всего 46 центов на 1 т при продажной цене очищенной нефти около 58 долл. за 1 т. Поэтому нефтяные монополии не были заинтересованы в повышении справочных цен на сырую нефть, поскольку на их основе определялись отчисления (50% прибыли от продажи сырой нефти) странам-владельцам недр, и при сравнительно низких ценах большая часть прибыли образовалась от продажи продуктов ее переработки, которую монополии целиком себе присваивали. Только за 1974 г. чистая прибыль семи нефтяных монополий, осуществляющих значительную часть добычи, транспортировки, переработки нефти и нефтепродуктов, составила 11 606 млн. долл.

Начиная с 1971 г. решениями организации стран-экспортеров нефти (ОПЕК) цены на нефть неоднократно повышались и с начала января 1975 г. введена единая продажная цена; в качестве базисного сорта принята легкая аравийская нефть (77,1 долл. за 1 т фоб Рас-Танура). Соответственно цена 1 т ливийской нефти составила 88 долл., иракской с месторождения Киркук — 82,9 долл., а с месторождения Басра — 77,7 долл., кувейтской — 76,7 долл. С 1 октября 1975 г. цены снова повысились на 10% — с 10,46 до 11,51 долл. за баррель (в 1 т содержится в среднем 7,4 барреля) на легкую аравийскую нефть. Страны ОПЕК считают, что введение новой системы цен не направлено на удорожание нефти для ее конечных потребителей. В результате ее введения должна быть увеличена доля доходов нефтедобывающих стран за счет сокращения прибылей международных нефтяных концернов. Странами ОПЕК предусматривается дальнейшая корректировка справочных цен в зависимости от курса доллара.

В связи с ростом цен на нефть резко возросли и цены на природный газ в США, которые являются крупнейшими в мире потребителями газа; цена его по сравнению с 1970 г. увеличилась почти в 2 раза и в 1975 г. достигла 15,7 долл. за 1000 м3 газа франко скважина при средней цене на внутреннем рынке 50—55 долл. Примерно аналогичные цены установлены на алжирский, индонезийский и нидерландский газ.

До 1971 г. мало изменялись цены на каменный и бурый угли. В США средние цены на энергетические угли фоб шахта снизились с 5,34 долл. за 1 т в 1950 г. до 4,89 долл. в 1965 г. и увеличились до 8,4 долл. в 1970 г.; соответственно на коксующийся уголь цены в эти годы составили 6,3, 6,5 и 10,2 долл. Цены по фактическим сделкам на экспорт американского угля часто оказывались несколько ниже справочных цен, если не учитывать транспортные расходы (железнодорожный тариф до портов Атлантического побережья и морской фрахт до портов импортирующих стран).

В странах Западной Европы и Японии в связи со сравнительно неблагоприятными горнотехническими условиями разработки, обусловившими высокие издержки добычи, местные угли обходятся дороже импортных — американских, канадских и особенно австралийских и южноафриканских. Так, коксующийся уголь Австралии, согласно заключенному контракту, поставлялся японским металлургическим фирмам по 8,54 долл. за 1 т фоб австралийские порты. Наиболее низкая себестоимость угля характерна для Южно-Африканской Республики, месторождения которой отличаются весьма благоприятными горнотехническими условиями разработки, осуществляемой к тому же низкооплачиваемым местным негритянским населением, В семидесятых годах цены на уголь стали неизменно возрастать и в 1974 г. достигли в США 13 долл. за 1 т энергетического угля фоб шахта и 17,5 долл. за 1 т коксующегося угля.

Справочные цены на экспортируемый коксующийся уголь в Японию увеличились с 19,7 долл. за 1 т сиф в 1971 г. до 28,49 долл. в 1972 г. до 30,8 долл. в 1973 г., 41,12 долл. в 1974 г. и около 50 долл. в 1975 г.

Цены на товарную железную руду широко варьируют в зависимости от ее качества. В США руды Верхнего Озера, содержащие в среднем 51,5% железа, отпускались в 1950 г. по цене 7,7—7,85 долл. за 1 т фоб озеро Эри. К 1960 г. цена возросла до 11,46, к 1970 г. снизилась до 10,82 долл. за 1 т и в 1975 г. увеличилась до 16,9 долл. Цена более богатой бразильской руды, содержащей 68—69% железа снизилась к 1970 г. до 8,9—9,5 долл. за 1 т фоб атлантические порты, а в 1975 г. составила 14,8 долл.

Цены на окатыши, содержащие 63% железа, установлены впервые в США в 1965 г, и составили 15,3 долл. за 1 т фоб завод. В 1970 г. они возросли до 16,2 долл. за 1 т, а в 1975 г. окатыши содержащие 64% железа стоили 25,6 долл. за 1 т с доставкой в порты оз. Верхнего,

Справочные цены на 46—48-процентную марганцевую руду сиф порты Западной Европы возросли с 13,8 долл. в 1964 г. до 38,5 долл. в 1960 г. Позднее в связи с расширением географии добычи марганцевых руд, особенно с вовлечением в разработку крупнейшего в капиталистическом мире месторождения Моанда в Габоне, добыча на котором отличается исключительно низкими издержками, цены на товарные руды имели тенденцию к понижению. Так, цены на руды, содержащие 46—48% марганца, снизились сиф порты Западной Европы к 1970 г. до 27,6 долл., соответственно сиф порты США до 24—27 долл. Бразильская марганцевая руда, содержащая 46—48% марганца, продавалась по цене 25,5 долл. за 1 т сиф порты Японии, то же, габонская, — по 27 долл.

В семидесятых годах цены на металлургическую марганцевую руду (48—50% Mn и 0,1% Р) стали повышаться и в 1971 г. составили за 1 т сиф порты Западной Европы 32 долл., в 1973 г. 40 долл. и в 1974 г. — 58 долл. Цены на аналогичные руды в портах Атлантического побережья США в эти годы соответственно составили 31, 40 и 54; в 1975 г. 64—68 долл.

Возросли также цены на ферромарганец. В США цены на местный ферромарганец, содержащий не менее 78% марганца, увеличились с 187 долл. за 1 т фоб в 1971 г. до 400 долл. в 1974 г. Цена электролитического марганца к концу 1974 г. достигла 1192 долл. за 1 т (750 долл. в 1971 г.).

До введения запрета на импорт южнородезийских хромитов металлургическая руда, содержащая 49% окиси хрома при отношении хрома к железу 3:1, поступающая из этой страны, продавалась по цене 37,89 долл. за 1 т сиф порты Западной Европы и 34—35,4 долл. за 1 т сиф атлантические порты США; цепы по фактическим продажам оставались на 20—25% ниже. Справочные цены на аналогичные по качеству турецкие руды колебались в пределах 25—27 долл. за 1 т фоб турецкие порты, а на американском рынке они предлагались по цене 28—29 долл. за 1 т франко вагон в портах Атлантического побережья.

Цена южноафриканских химических сортов хромитовых руд, содержащих около 44% окиси хрома, в CШA составляла около 20 долл. Средние экспортные цены на иранские хромиты, содержащие 46—48 Cr2O3, составляли 20 долл. за 1 т фоб порт Бендер-Аббас и 30 долл. за 1 т сиф японские порты. Цены на руду, содержащую 44% Cr2O3, составляли соответственно 17,25 и 26 долл. Позднее цены на хромиты стали возрастать. В 1970 г. цены на турецкие металлургические руды сиф порты Атлантического побережья США достигли 54,7 долл. и в 1975 г. 128,6 долл. за 1 т, а цены на химические сорта руд Южно-Африканской Республики сиф порты США соответственно составили 22 и 44,9 долл. за 1 т.

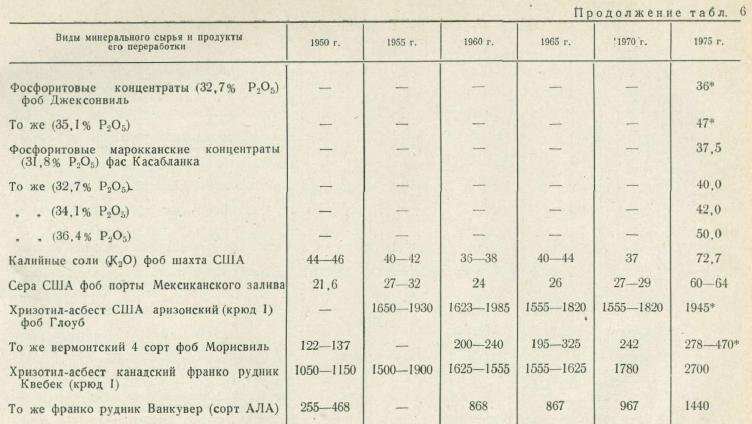

В связи с внедрением более рентабельной технологии производства пигментной двуокиси титана, основанной на применении высококачественного титанового сырья, спрос на рутил стал резко превышать предложение и соответственно возросли цены на концентраты. Так, цены на импортные австралийские концентраты, содержащие 94% двуокиси титана, возросли в США с 95 долл. за 1 т в 1960 г. до 122 долл. в 1970 г., в странах Западной Европы они составили соответственно 150 и 170 долл. за 1 т. В 1975 г. цены на импортные рутиловые концентраты достигли 782 долл. за 1 т, в 1976 г. снизились до 563 долл.

Цены на ильменитовые концентраты в шестидесятые годы являлись сравнительно стабильными. В 1970 г. австралийский концентрат, содержащий 59,5% двуокиси титана, продавался по цене 10,9 долл. фоб порты отгрузки, а американский — по цене 33—38 долл. с доставкой потребителю. В 1975 г. цена местных ильменитовых концентратов фоб атлантические порты достигла 60,6 долл. за 1 т, а импортных — 54 долл.

В целом снижались цены на губчатый титан. В США они снизились с 11000 долл. за 1 т в 1950 г. до 3310 в 1960 г. и 2315 долл. в 1969 г., затем повысились до 2900 долл. в 1970 г., 3700—5000 долл. в 1974 г., 5960 долл. в 1975 г. и вновь снизились до 3100 долл. в 1976 г.

После экономического кризиса 1956—1957 гг. и прекращения правительством США закупок вольфрамового сырья для пополнения стратегических резервов предложение вольфрамовых концентратов неизменно превышало спрос, и у большинства производителей и потребителей накапливались значительные складские запасы. Резко снизились к 1958 г. и цены на вольфрамовую продукцию. Цена 1 кг трехокиси вольфрама в концентрате, достигшая в 1950—1955 г. 3,1—5,6 долл., снизилась в 1958 г, до 1—0,8 долл. В результате такого снижения рыночных цен (при условии, что разработка большинства месторождений капиталистических стран может осуществляться экономически рентабельно только при цене не менее 1,5—2,75 долл. за 1 кг трехокиси вольфрама) к концу 1958 г. почти полностью прекратилась добыча вольфрама в Бирме, Таиланде, Перу, Испании и Боливии, а также значительно сократилась в Португалии. Отсутствие спроса привело к закрытию в начале октября 1958 г. в Южной Корее вольфрамового рудника Санг-Донг, добывающего богатейшие комплексные руды.

Позднее спрос на вольфрам в капиталистических странах стал несколько возрастать в связи с расширением областей его применения и отчасти нехваткой молибдена. Соответственно цены на вольфрамовое сырье и продукты его переработки стали повышаться. Так, цена импортного стандартного вольфрамового концентрата сиф порты США повысилась до 3,0 долл. за 1 кг WO3 в 1960 г. и до 3,6 долл. в 1965 г. Интересно отметить, что в связи с сообщением о долгосрочной реализации излишков вольфрамового концентрата из стратегических резервов США (35 тыс. т WO3 в течение 25 лет), в марте 1965 г. цены ненадолго снизились до 1,7 долл. за 1 кг WO3. В 1970 г. среднегодовая цена за 1 кг WO3 в концентрате составила в США 4,46 долл. и в 1975 г. достигла 9,07—9,7 долл.

В отличие от вольфрама цены на молибден неизменно повышались до 1969 г. Так, устанавливаемые компанией «Клаймакс молибденум» официальные цены на 57-процентный концентрат молибдена, увеличились с 1,33 долл. за 1 кг содержания молибдена в 1950 г. до 3,79 долл. в мае 1969 г. Эта цена сохранилась до 1974 г., но в 1971—1972 гг. в связи с перепроизводством концентрата и превышением предложения над спросом компании часто предоставляли покупателям скидки со справочных цен. В 1973 г. возросший спрос на молибден позволил поставщикам в конце года в отдельных случаях продавать его даже по ценам выше справочных. В 1974 г. справочные цены стали постепенно возрастать и в сентябре достигли 5,0—5,07 долл, а в 1975 г, даже 5,6 долл. за 1 кг металла в концентрате, содержащем 57% молибдена, 4,4—5,2 долл. за 1 кг металла в более низкосортном концентрате, получаемом в качестве побочного продукта из медных руд, 5,93 долл. за 1 кг металла в трехокиси, 7,05 долл. за 1 кг металла в ферромолибдене. В конце сентября 1975 г. компания объявила о новом повышении цен на все молибденовые продукты еще на 6—8%. Рост цен вызван повышением спроса на молибден, сокращением запасов концентрата на складах производящих фирм и ростом издержек производства.

В зарубежной печати отсутствуют систематизированные данные по уровням цен на экспортируемые бокситы из разных стран. Судя по отдельным публикациям, цены на сухие импортные бокситы (60% Аl2O3 и 6% SiO2) в шестидесятых годах составили в среднем 16,5 долл. за I т сиф глиноземные заводы США, а в 1974 г. 23 долл. Цены на импортные кальцинированные бокситы колебались в пределах 22,73—37,61 долл, за 1 т.

Цены на плавиковый шпат отличались сравнительно незначительными колебаниями и основной их рост произошел в семидесятых годах. В США цены на местные металлургические руды (72,5% CaF2) возросли с 40—45 долл. за 1 т фоб шахта в 1950 г. до 51—53 долл. в 1970 г. и 72—84 долл. в 1973 г. Соответственно цены на химические руды (97% СаF2) в эти годы составляли 48—51, 68—82 и 86—96 долл. за 1 т фоб шахта. Большую часть потребления плавикового шпата (примерно 80%) США удовлетворяют за счет импорта преимущественно (около 70%) более дешевых мексиканских руд. Цены на металлургические их сорта фоб граница Мексики возросли с 30 долл. в 1955 г. до 53 долл. в 1973 г., а на химические сорта с 57 в 1970 г. до 68 долл. в 1973 г.

Средние цены на флоридские, алжирские и тунисские рядовые фосфоритовые руды в течение пятидесятых и шестидесятых годов составляли 6—10 долл. за 1 т франко рудник. В последнее время предметом экспорта из этих стран служили концентраты фосфоритов, цены на которые определялись содержанием в них трикальцийфосфата. В связи со сложившейся весьма благоприятной конъюнктурой на мировом рынке с конца 1973 г. цены на концентраты стали стремительно возрастать — экспортные цены на марокканские концентраты повысились с 38—47 долл. за 1 т фас Касабланка или Сафа до 56—70 долл. в июле 1974 г. 60—76 в январе 1975 г. и снова снизились до 43— 54 долл. в январе 1976 г. и 35—44 долл. в январе 1977 г. Экспортные цены на флоридские концентраты в январе 1974 г. составили 18—30 долл. за 1 т фоб, в июле 1974 г. 30—46 долл., в январе 1975 г. — 36—55 долл. и в январе 1976 г. — 30—47 долл.

В связи с появлением нового крупнейшего источника добычи калийных солей — Саскачеванского бассейна в Канаде — освоение которого осуществлено ускоренными темпами, цены на калийные соли, отличавшиеся высокой стабильностью, начиная с 1965 г. стали заметно снижаться. Так, справочные цены на 60-процентный хлористый калий фоб рудник США снизились с 25—29 долл. в 1965 г. до 16—18 долл. в 1976 г., до 14,4 долл. в 1968 г. и до 13,5 долл. в 1969 г.

Позднее цены на мировом рынке стали возрастать, чему способствовали меры канадского правительства по ограничению добычи и экспорта, установление экспортных лицензий и минимальной экспортной цены в размере 18,75 долл. за 1 т хлористого калия франко рудник. В 1970 г. экспортные цены на американский хлористый калий составили 27,16 долл., а в 1971 г. 30,65 долл. Западногерманские экспортные цены увеличились в 1970 г, на 7,8% и составили 47,1 долл. за I т, а в 1971 г, на 6,4%, достигнув 51,3 долл. Официальная цена на канадский хлористый калий возросла с 33,7 за 1 т фоб Ванкувер в середине 1972 г. до 41—42 долл. к концу 1973 г. и 75 долл. к концу 1974 г.

Весьма стабильными до 1974 г. оказались цены на серу. Справочные цены фоб порты Мексиканского залива при отдельных годовых колебаниях не превысили уровней цен 1955 г. — 27—32 долл. за 1 т. В январе 1975 г. цена фоб порты Мексиканского залива составила 47—55 долл. (светлая сера) и 44—46 долл, (темная) и в июле 1975 г. цена на серу фраш (г. Тампа США) составила 63 долл, (светлая) и 62 долл, (темная), экспортные цены соответственно возросли до 73 и 72 долл. Экспортные цены на 1 т канадской восстановленной серы фоб Ванкувер достигли 52 долл., а иракской серы фоб Умм-Каср — 60 долл.

Подавляющая часть добычи и сбыта асбестового сырья, а также производства асбестовых изделий а капиталистическом мире сосредоточена в двух монополиях — американской «Джонс-Мэнвилл корпорейшн» и английской «Тернер энд Пьюол лтд», которые устанавливают цены на асбест и асбестовую продукцию, значительно возросшие за последние годы. Цены на канадский хризотил-асбест первого сорта (крюд 1) франко рудник Квебек повысились с 1780 долл. за 1 т в 1970 г. до 1920 долл. в 1973 г., 2007 долл. в начале 1974 г. и 2700 долл. в 1975 г. Одновременно цены па асбест второго сорта достигли 1087 долл. за 1 т, третьего сорта — 517—840 долл. и четвертого сорта 276—321 долл.

Справочные цены на алюминий, устанавливаемые крупнейшими монополиями США и Канады, несмотря на менявшуюся рыночную конъюнктуру по отдельным годам, повышались равномерно и в США увеличились с 368 долл. в 1950 г. до 633 долл. в 1970 г., а на Лондонской бирже металлов — с 314 до 615 долл. за 1 т. Иногда, особенно в периоды низкой конъюнктуры и обострения борьбы за рынки сбыта, монополии предоставляют постоянным покупателям скрытые скидки со справочной цены специально с целью сохранения этих покупателей. Резко возросли цены в 1974 и 1975 гг., когда они в Нью-Йорке достигли 752 и 877 долл. и в Лондоне — 858 и 849 долл.

В связи с большой нехваткой меди во всех потребляющих ее странах и образовавшимся острым дефицитом меди на мировом рынке резко возросли цены на этот металл, достигшие в конце декабря 1966 г. на Лондонской бирже металлов 1570 долл. за 1 т. Среднегодовая цена в 1966 г. составила 1520 долл., в 1968 г. она снизилась до 1242 долл. при колебаниях по отдельным месяцам от 1054 до 1720 долл. за 1 т. Хаотическая обстановка па мировом рынке меди в связи с нехваткой этого металла позволила монополиям наживать огромные прибыли. Подсчитано, например, что из-за махинаций перекупщиков на Лондонской бирже металлов Замбия ежегодно теряла 200 млн. фунтов стерлингов.

Поскольку высокие цены на медь на мировом рынке могли привести к более широкому использованию заменителей меди, в частости алюминия, в зарубежной печати высказывались опасения, что последующее снижение цен на медь не приведет к отказу от заменителей и что это может вызвать серьезные трудности для таких стран, как Чили и Замбия, экономика которых почти целиком зависит от экспорта металла. Резкое колебание цен на медь продолжалось и в семидесятых годах. На Лондонской бирже металлов они повысились с 1119 долл. за 1 т в январе 1973 г. до 2229 долл. в декабре и в среднем составили 1782 долл.; в 1974 г. цены возросли с 2036 долл. в январе до 3038 долл. в апреле и резко снизились до 1290 долл. в декабре и в среднем за год составили 2060 долл. за 1 т (1237 долл. в 1975 г.).

Сравнительно стабильными являются цены на свинец и цинк. Справочные цены на свинец (99,85%) в Нью-Йорке при значительных месячных, а иногда и годовых колебаниях снизились с 293 долл. за 1 т в 1950 г. до 262 долл. за 1 т в 1960 г., достигли 344 долл. за 1 т в 1970 г. и 475 долл. за 1 т в 1975 г. и соответственно в Лондоне (свинец 99,97%) с 293 до 199, 303 и 413 долл. за 1 т. Цены на цинк (98%) за эти годы в Лондоне снизились с 329 до 246, а затем повысились до 295 и 746 долл. за 1 т. Интересно отметить, что в мае 1974 г. цены цинка на Лондонской бирже металлов достигли наивысшего уровня за всю историю существования биржи — 1782 долл. за 1 т. Во втором полугодии в условиях спада в экономике ведущих капиталистических стран спрос и предложение цинка уравновесились, а цены упали почти в 2 раза по сравнению с началом года (772 долл. за 1 т в декабре).

Высокая степень монополизации рынка никеля, превышение спроса над предложением и рост издержек производства в связи с постепенным снижением содержания полезных компонентов в добываемых рудах обусловили достаточно устойчивую тенденцию к повышению цен на никель и никелевые продукты. В США среднегодовые справочные цены на рафинированный никель (99,5%) возросли с 770 долл. за 1 т в 1946 г., до 1058 долл. в 1950 г. и до 2844 долл. в 1970 г. (2985 долл. на ЛБМ).

В 1968 г. в связи с нехваткой металла, обусловленной забастовкой на никелевых предприятиях Канады, цены на «свободном» рынке возросли до 9360 — 11 800 долл. за 1 т рафинированного никеля.

Положение на рынке стабилизировалось лишь в середине 1970 г, и с октября этого года справочная цена на никель находилась на уровне 2,9 долл. за 1 кг. В начале 1971 г. в связи с образованием излишка никеля на рынке цены на «свободном» рынке впервые упали ниже уровня справочных — с 3,2 долл. за 1 кг в октябре 1970 г. до 2,7 долл. Среднегодовые цены на никель чистотой 99,5% на Лондонской бирже металлов в 1971 г. составили 3051 долл. за 1 т, в 1972 г. — 3346, в 1973 г. — 3464, в 1974 г. — 4075 и в 1975 г. — 4910 долл. за 1 т.

Цены на кобальт в последнее время неизменно возрастали. В США они возросли с 3380 долл. за 1 т металла (99,9% чистоты), в 1965 г. до 4850 долл., в 1970 г. и 1971 г., 5401 в 1972 г., 6629 в 1973 г., 7659 в 1974 г. и 8818 в 1975 г.

Высокая степень монополизации оловодобывающей и оловоплавильной промышленности и концентрация ее в немногих странах позволила монополиям, образовавшим специальный картель, регулировать производство и сбыт олова и поддерживать на высоком уровне цены на олово. Так, стоимость 1 т олова по довоенным ценам была эквивалентна стоимости 4,36 т меди, 9,5 т свинца, 10 т цинка, 2 т алюминия, 3,5 т сурьмы, 1,25 т молибдена.

В послевоенные годы для этой же цели был организован Международный совет по олову, который в связи с превышением производства металла над его потреблением и соответствующим падением цен установил ограничения производства и экспорта оловянных концентратов, действовавшие во всех оловодобывающих странах в 1957—1960 гг. Регулирование рынка олова производилось путем создания так называемого «буферного фонда» в 20—26 тыс, т металла, предназначенного для продажи из него олова при росте цен выше определенного уровня (до 1961 г. 2420 долл. за 1 т) и пополнение его при падении цен ниже определенного уровня (2000 долл.).

В связи с возросшим спросом на олово среднегодовая цена на этот металл в США возросла с 2235 долл. за 1 т в 1960 г. до 3899 долл. в 1965 г. Большую роль в повышении цен в 1965 г. сыграла длительная забастовка 25 тыс. горняков в Боливии. В 1966 г. постепенное сокращение разрыва между производством и потреблением олова вызвало снижение цен, чему способствовала также продажа олова из стратегических запасов США. В январе 1966 г. средняя цена 1 т олова — составляла 3925 долл., в августе она снизилась до 3430 долл., а к концу года до 3320 долл. В 1968 г. среднегодовая цена олова в США составила 3265 долл. за 1 т, а к середине 1970 г. повысилась до 3754 долл, и в среднем за год составила 3840 долл. за 1 т. В 1971 г. цены на олово в США снизились до 3688 долл. и возросли до 3912 в 1972 г., 5017 — в 1973 г., 8736 — в 1974 г., снизившись до 7491 в 1975 г, В 1975 г. максимальная цена на Лондонской бирже металлов достигла в мае 9316 долл. за 1 т и в сентябре 9178 долл. за 1 т, в декабре цены упали до 7181 долл. за 1 т. Среднегодовая цена на олово в 1974 г. составила 8202 долл. за 1 т и в 1975 г. 6868 долл.

До второй половины 1963 г. цены па сурьму в связи с относительным равновесием между спросом и предложением являлись сравнительно стабильными, и в Великобритании металл местного производства (99,5% чистоты) продавался по цене 650—700 долл. за 1 т (в США 500—580 долл.). Позднее в результате сокращения поставок металла из Китая и превышения спроса над предложением цены на сурьму начали расти и к июлю — августу 1964 г. достигли 1110 долл. за 1 т металла местного производства и 1300 долл. за 1 т импортного металла, который облагается пошлиной в размере 25%. В США к этому времени цены повысились до 970 долл. за 1 т. В середине 1969 г. в Великобритании сурьма местного производства продавалась по цене 1450—1500 долл. за 1 т в США — по цене 1180—1410 за 1 т. В 1970 г. среднегодовая цена на сурьму возросла в США до 3122 долл. за I т и снизилась до 1483 долл. в 1971 г. и до 1256 долл. в 1972 г. Снижению цен способствовало появление на мировом рынке дешевой сурьмы из КНР, внедрение новой технологии изготовления аккумуляторных батарей и общий спад деловой активности в капиталистических странах. Позднее цены на сурьму неоднократно повышались и в среднем составили в США 1466 долл. в 1973 г., 3875 долл. в 1974 г. и 3848 долл. за 1 т в 1975 г.

Сравнительно с другими металлами потребление ртути в капиталистических странах подвержено наиболее частым колебаниям, что при сравнительно стабильном уровне ее производства вызывает частые изменения цеп. В периоды превышения спроса над предложением цены на ртуть резко возрастали и, наоборот, снижались при превышении производства над спросом. Так, в 1933 г. в связи с экономическим кризисом цены на ртуть на Нью-йоркской бирже снизились до 1739 долл. за 1 т, к 1940 г. возросли до 5127 долл., к 1943 г. — до 56.58 долл., а к 1950 г. снизились до 2350 долл. (на Лондонской бирже металлов до 1710), и снова возросли к 1955 г. до 8750 долл.

Для поддержания цен на высоком уровне основные экспортеры ртути создали испано-итальянский ртутный картель, который стремился диктовать свои условия на мировом рынке. Благодаря достигнутому соглашению с Мексикой под контроль картеля попадало до 80—90% общего производства ртути, и в этих условиях цены на нее отражали не только колебания спроса, но и искусственные изменения в поставках металла. Оживление активности на рынке ртути, начавшееся в 1964 г., привело к необычайно резкому повышению цен на нее. Так, если в январе 1964 г. цена 1 т ртути составляла 6810 долл., то к декабрю она поднялась до 14 000 долл. (в среднем за год составила 9130 долл.), в мае 1965 г. до 20560 долл. (в среднем за год 16 550 долл.). В первом полугодии 1966 г. цены стали понижаться и к маю достигли 9000—10 000 долл., но к концу года снова возросли до 15 400—15 800 долл. за 1 т и примерно на этом уровне сохранились в 1967 г. В середине 1966 г. в период падения цен на ртуть одна из крупнейших в мире поставщиков ртути — итальянская компания «Мойте Амиата» — объявила, что она не будет продавать ртуть дешевле 10 110 долл. за 1 т и что готова, если обстоятельства ее к этому принудят, складировать весь производимый металл.

В 1970 г. средняя цена на ртуть составила в США 11 819 долл. за 1 т, в 1971 г. — 8476, в 1972 г. — 6327, в 1973 г. — 8296, в 1974 г. — 8163 и в 1975 г. — 4583.

Вздорожанию металла в 1973—1974 гг. способствовало сокращение его производства в ряде стран, а также то что крупные поставщики часто воздерживались от продажи металла и складировали его в ожидании повышения цен.

Стремясь укрепить положение на рынке ртути, представители основных стран-производителей в 1973—1974 гг. провели ряд совещаний для выработки совместных условий торговли ртутью. В октябре 1973 г. в Мексике было подписано официальное соглашение о проведении единой политики в области цен. В мае 1974 г. в Алжире состоялось международное совещание стран-производителей ртути, в котором приняли участие представители Алжира, Испании, Италии, Мексики, Турции и в качестве наблюдателя Канады. На совещании было принято решение установить минимальную продажную цену металла в 350 долл. за бутыль (10,1 долл. за 1 кг). Однако поддерживать цену на этом уровне производителям не удалось.